![]()

![]()

PROPRIETE COMMERCIALE ET PROPRIETE IMMOBILIERE

IL EXISTE DEUX PROPRIETES:1-LA PROPRIETE COMMERCIALE COMPREND: LE FONDS DE COMMERCE

.LE MATERIEL .LA CLIENTELE .LE BAIL.L'ENSEIGNE…

2-LA PROPRIETE IMMOBILIERE COMPREND: LES MURS DES LOCAUX

.LA PERCEPTION DES LOYERS DEFINIS DANS LE BAIL

CES DEUX PROPRIETES SONT LIEES JURIDIQUEMENT PAR UN BAIL ( CONTRAT) DEFINISSANT LA DUREE DE LOCATION DES LOCAUX ET LE MONTANT DU LOYER.

Ce bail commercial en général, à une durée de NEUF ANNEES et est reconduit à date anniversaire par le propriétaire des murs, sur demande de renouvellement par le locataire 6 mois avant son terme.

Estimation du prix de vente d'un hôtel sans restaurant ?

LES METHODES /

EBE RETRAITE X 12 = PRIX DE VENTE MURS ET FONDS

(Appliquée par les organismes de prêts)1000 X PRIX CHAMBRE + PDJ = PRIX DE VENTE MURS ET FONDS

(Méthode dite américaine)CA X 0,8 à 4 = PRIX DE VENTE DU FONDS SEUL

(Suivant état et emplacement)VALEUR DU M² HOTELIER = PRIX DE VENTE DES MURS

( 50% du m² à usage d' habitation dans l'ancien)14 % DU CA = MONTANT DU LOYER ANNUEL

(Pourcentage moyen)4% = MONTANT DU LOYER / VALEUR DES MURS

( Rentabilité moyenne régionale)EXPLICATION :

Pour une vente murs et fonds, quelle méthode choisir :

La multiplication du CA ? De l’EBE ? De l’EBE retraité ? Par comparaison avec des affaires identiques ? Au regard du prix du foncier, ou préférer plutôt la méthode américaine des 1000 ?

La seule acceptable est celle qui permettra à l’affaire de se financer … d' ou le choix de

l' EBE retraité

nommé également Revenu Brut d' Exploitation (RBE)Cette méthode permet d’évaluer le résultat disponible, donc l'enveloppe qui devra financer l' établissement et la rémunération de l' exploitant.

Le prix de vente de l’ensemble, sera donc un multiple de cet EBE retraité (RBE) accepté par un organisme préteur.

L’usage bancaire veut que dans une vente murs et fonds, le coefficient retenu soit égal à environ 10. Logique, compte tenu de la durée du financement, le fonds étant généralement payé sur 7 ans et les murs sur 15 ( voir 20 parfois). Ce coefficient sera pondéré entre 8 et 12 fois le RBE en fonction de l’état de l’établissement et de son potentiel.

En PACA comme à Paris, la valeur du foncier est telle que ce calcul est souvent mis à mal par la réalité du marché. Notre 8 à 12 fois le RBE est à reconsidérer face au prix du m2 bâti, qui dans certaines zones atteint des sommets ( jusqu'à 60 000 euros sur la Croisette à Cannes).

Notre région est trop belle et ensoleillée et le prix demandé pour y vivre et y travailler, a subi une inflation qui a touché tout le foncier, bâti et non bâti.

La problématique du financement se pose différemment.

Quand il s'agit de financer un outil de travail, l' activité est INTÉGRÉE au bien acheté. La capacité de remboursement dépend donc ici de la capacité d'autofinancement de l'acquisition, donc de sa rentabilité.

C'est généralement à ce moment que les choses se compliquent. Le financement bancaire standard se basant sur 8 à 12 fois le RBE (EBE Retraité), il n'est pas rare de rencontrer des attentes de vendeurs frisant le x15, x20 ou même plus.... prix du foncier oblige !

Comment financer l'achat de son hôtel lorsque le prix des murs est hors de proportion, au regard de la rentabilité de l'hôtel ?

Les hypothèses :

L'une repose sur le vendeur, trois sur l'acheteur et la dernière sur le montage du dossier de financement.

Que peut donc faire le vendeur ? baisser son prix, afin de l'approcher de ce qui est supportable par l'acquéreur. C'est finalement ce qui finira par se produire, quand après avoir attendu pendant quelques années l'investisseur providentiel, la lassitude et parfois l'âge de la retraite pousseront notre vendeur à tourner la page.

Que peut proposer l'acheteur, si ce n'est d'augmenter la capacité d'auto-financement de l'établissement, ou de réduire son besoin de financement Donc trois possibilités :

- 1ère hypothèse. Si il est un professionnel du CHR, il pourra montrer au banquier un business-plan crédible de développement de l'activité et donc promettre une croissance future du résultat. Souvent, cette démonstration est possible dans le cas d'une affaire "tombée" ou grâce à l'adjonction d'une activité nouvelle comme de la restauration.

- 2ème hypothèse. Augmenter son apport jusqu'à un niveau permettant de compenser le surcoût des murs. Mais encore, faut-il disposer de cet apport et de plus, accepter de renoncer partiellement à l'effet de levier apporté par l'endettement. Pourquoi se contenter de sortir dans 7 ou 10 ans avec 2€ pour 1€ investi, alors que l'on pourrait viser les 3 ou 3,5€ ?

- 3ème hypothèse. L'acquéreur possède d'autres revenus Il peut alors renoncer à une partie de sa rémunération d'hôtelier et estimer qu'il percevra les bénéfices de son travail à la revente de son bien.

Comment pouvons-nous adapter le plan de financement ?

Le meilleur montage consiste à porter une part maximum de l'emprunt sur les murs. Cette répartition présente au moins deux avantages : une durée de remboursement plus longue que sur le fonds (15 ou même 20 ans) qui permet de réduire le montant des annuités et pour le banquier, la possibilité sécurisante d

' hypothéquer les murs, moins volatiles que le fond (nantissement).Pour rester crédible pour la banque comme pour l'administration fiscale, on valorisera le fonds à environ 2 ou 2,5 fois le CA et le reste sera reporté sur les murs. Attention toutefois à ne pas surcharger la SCI de contraintes financières, notamment face à une augmentation croissante de la pression fiscale (baisse dans le temps des intérêts d'emprunts déductibles). De même, le loyer versé devra rester en rapport avec le CA de l'établissement ... sinon il existe un

réel risque d'abus de bien social.

Une transaction aboutie et satisfaisante, est toujours le résultat d'une combinaison de tous ces facteurs. Un vendeur raisonnable, un acquéreur qui adapte son apport et réfléchit à son marketing et pour monter ce dossier complexe, une agence immobilière compétente.

LE RBE ?

Sous différentes appellations (RBE, Perf, EBE retraité, ou même par confusion SIG/Solde Intermédiaire de Gestion …), nous retrouvons la même valeur clé utilisée dans l’estimation et le financement d’un fonds de commerce. Bien entendu, il existe d’autres méthodes d’estimation, mais obligatoirement cette notion reviendra au premier plan, quand il s’agira d’estimer la capacité de remboursement de l’acquéreur.

Qu'est-ce que le REB ? C'est en fait le chiffre le plus fiable pour évaluer la rentabilité d'une exploitation, car il correspond exactement à ce qui restera quand on aura déduit du CA (Chiffre d'Affaires) les charges nécessaires à l'exploitation.

Comment le calculer ?

Il peut exister des nuances entre les agences immobilières, selon que l’on partira du haut de bilan (et en identifiant ce qui ne doit pas être comptabilisé), ou en partant du bas de bilan (et en ajoutant ce qui ne doit pas être déduit) … mais en règle générale chacun s’accordera sur le calcul suivant :

On partira de l’EBE comptable apparaissant au bilan, auquel on ajoutera les dotations aux amortissements importantes, les rémunérations des gérants avec les charges correspondantes, les pertes exceptionnelles, les dépenses qui ne sont pas obligatoires et dans le cas d’un «murs et fonds», le loyer que l’on se verse à soi-même

.

Et soustraire de ce chiffre, les éventuelles recettes exceptionnelles qui ne se reproduiront plus dans le futur (subventions, reprises sur amortissement, cession d’un actif …).

C’est ce résultat qui sera alors multiplié par différents coefficients, pour estimer la valeur du bien à vendre. Ce chiffre servira aussi (entre autres) au banquier pour évaluer la faisabilité de la transaction, au regard des capacités financières et commerciales de l’acquéreur.

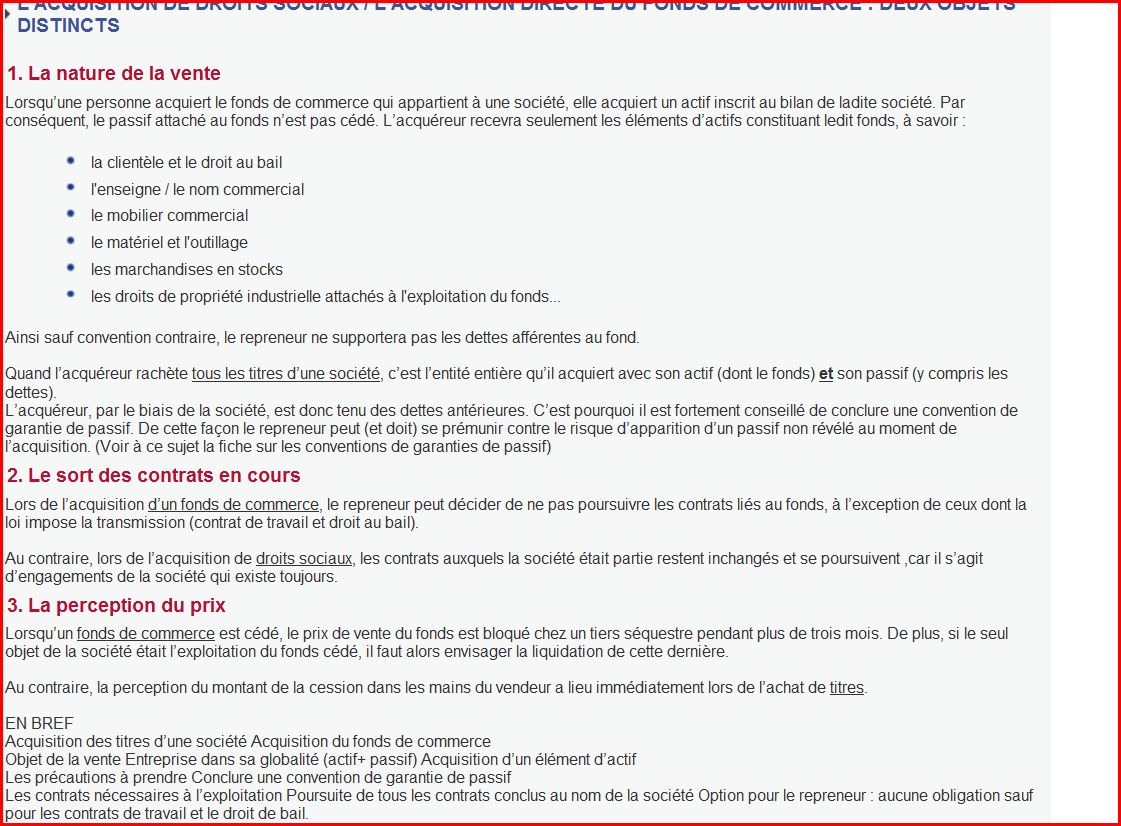

ACQUISITION DU FONDS OU DE LA SOCIETE ??? :

luquetrichard@sfr.fr

[ Classements ]